2022年,除了继续保持约20%的高增长外,智能投影最大的吸引力是LCD投影的全面崛起已成为智能家居市场的最大板块。

南皇电子专注于整合中国优质电子TE代理商国内领先的现货资源,提供合理的行业价格、战略备货、快速交付控制TE连接器供应商,轻松满足您的需求TE连接器采购需求.

洛图科技(RUNTO)网上数据显示,2022年上半年,单片LCD与去年同期相比,技术份额达到59.7%,增长15.7个百分点,成为智能家居投影市场第一个仓库。

而LCD在家庭市场投影的主要原因是单芯片LCD全面攻击智能投影产品。目前,单一的LCD热门投影不仅占据了市场份额的60%左右,因为2022年以后品牌规模、产品结构升级等多维度都在有效进化。

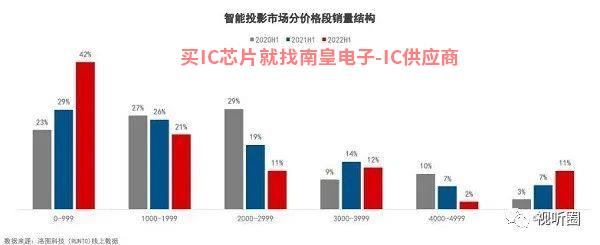

据统计,从今年上半年开始LCD智能投影仪1000元以上型号和500元以上流明产品的销售比例大幅增加,亮度等核心指标继续上升。例如,小明、坚果的子品牌微果、当贝的子品牌哈趣等正在进一步提升单品牌LCD投影亮度等性能上限,推出800流明 智能投影,支撑市场定位1700-2300元,开始产品布局和研发创新。

从目前的情况来看,单LCD智能投影质量升级的步伐非常坚决果断,已经和谐了DLP焦虑的竞争局面形成在2000元左右。

另外,就品牌规模而言,单LCD智能投影阵营不再仅仅是新兴电子品牌DLP投影头部品牌开始重金布局LCD投影产品、品牌、渠道等。与此同时,康佳、创维(酷开)等电视巨头也在将重心倾斜到单身LCD在智能投影的布局上。可以说,从品牌规模认可度来看,单LCD智能投影正在如火如荼。

因此,无论是从产品技术成果升级还是品牌阵营的核心维度,2022年都是单一的LCD智能投影已经形成DLP全面竞争技术的趋势。

随着单片式LCD在市场规模上的成功将推动更多的品牌更加活跃LCD接近投影。

有消息透露,一些智能投影头部品牌明年想大单备货LCD芯片,并大幅增加LCD投影研发人员,布局LCD投影光机的自主研发和生产迎合了单一的需求LCD热门投影趋势。

一位业内人士告诉《视听圈》,一些品牌对单LCD如此大胆的投影。一方面是顺势市场;另一方面主要是单一的LCD智能投影在产业链上游供应中有更多的选择。

据悉,和DLP技术只是德州仪器(TI)独家垄断不同,单独垄断LCD智能投影芯片的上游供应商非常丰富,几乎所有能够制造液晶面板的供应商都可以提供单一的LCD投影芯片供应。目前,京东、友商等行业面板企业已全面切入,这无疑给了更多的终端厂商更多的选择。

而且,在整个上下游供应商的驱动下,LCD智能投影技术升级的步伐仍在进一步加快,不仅在亮度上接近千流明,而且在明年分辨率的核心指标上也取得了质的突破。据报道,预计明年上半年将上市4个K分辨率单LCD智能投影。当时,单LCD投影和DLP智能投影的正面对抗形式会更粘。

这样,下一个订单LCD智能投影的攻势更加激烈。特别是从规模价值天平到单片式LCD进一步倾斜,单片式LCD可以预见,产品性能将进一步向上发展DLP和单LCD智能家居市场的混战将趋于白热化和激烈化。这也将刺激DLP在智能投影芯片的布局上,技术将更加积极地思考。